今からでも大丈夫!インボイス制度に必要な事前準備とは?

更新日:

2023年10月にいよいよスタートしたインボイス制度。

日を追うごとにニュースで目にすることも増え、「そろそろ準備を始めないと…」と思い始めた企業担当者も多いのではないでしょうか。

今回は、インボイス制度の概要、導入によって何が変わるのか、押さえておかなければならない注意点、そして企業がしなければならない事前準備について詳しく解説していきます。

もくじ

2023年10月開始「インボイス制度」とは?

ついにスタートした、インボイス制度。

連日テレビやニュースで流れ、開始までには対応しなければならないものの、その本質がいまひとつわかりにくいといった声も散見されます。

まずはインボイス制度の詳細について理解を深めましょう。

そもそもインボイスとは何なのか?

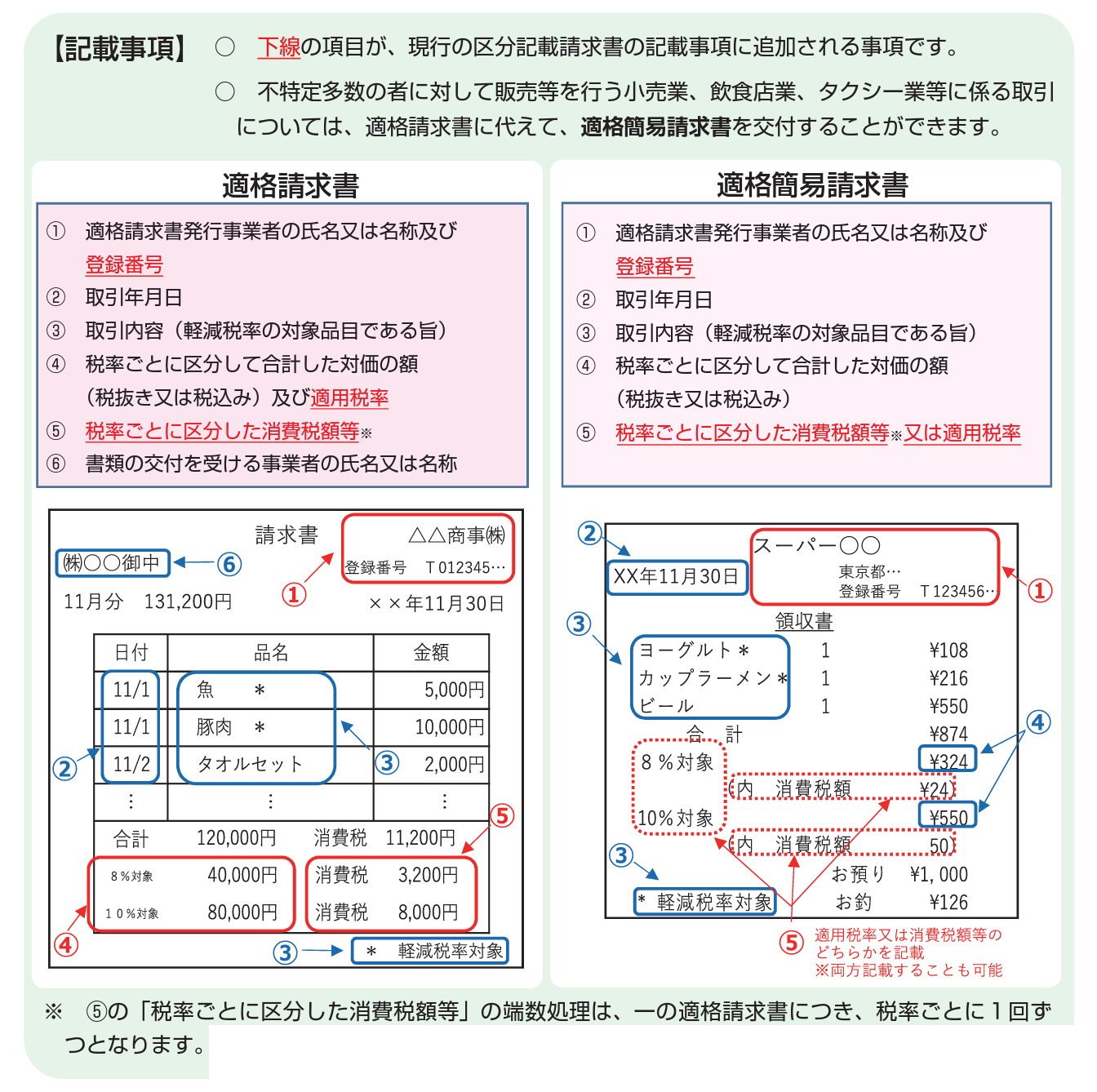

インボイスとは、売り手が買い手に対して、正確な適用税率や消費税額等を伝える適格請求書です。具体的には、現行の「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載が追加された書類やデータのことを言います。

(出典:日本税理士連合会「適格請求書等保存方式(インボイス制度)」)

買い手側が消費税の仕入額控除を受けるためには、要件を満たした適格請求書を発行・保存しておくことが必須となります。インボイス制度の開始に伴い、課税事業者である取引先からの求めに対し、この適格請求書を交付しなければなりません。

インボイス制度開始の理由

では、なぜインボイス制度がはじまるのでしょうか?

インボイス制度とは、複数税率下において適正な課税を確保する観点から導入される、仕入税額控除制度のこと。

令和元年10月より消費税の軽減税率が導入され、仕入税額の中に軽減税率で8%のままのものと新税率である10%のものが混在するようになりました。

そのため正しい消費税の納税額を算出し、取引トラブルを回避するためには、売り手側は買い手側に商品ごとの価格と税率が記載された書類を交付する必要が出てきました。

(出典:国税庁 適格請求書等保存方式の概要)

これまで課税売上高が1,000万円に満たない免税事業者は、取引先に消費税を含めた請求を行う一方で、事業者として納税の義務は発生していませんでした。

免税事業者のみに発生する益税による課税事業者との不平等を解消するため、インボイス制度が導入されることとなりました。

インボイス制度対応の準備をしないとどうなるのか?

インボイス制度開始までに、何もしないとどんなことが起きるのでしょうか?

買い手側(企業)と、売り手側である課税売上高1,000万円以下の免税事業者(個人事業主)の事例で見てみましょう。

2023年10月にインボイス制度がスタートし、現在の免税事業者のままで取引を行った場合、下記のような問題が発生します。

1. 買い手側(企業)は消費税の仕入額控除を受けることができなくなる

買い手側が消費税を算出する際に、課税売上の消費税額から課税仕入れの消費税額を差し引くことができます。これを「仕入税額控除」と言います。しかし、免税事業者は登録番号がないため、インボイスを発行することができません。

そのため、買い手側は仕入税控除を行うことができず、不利益が高じてしまいます。

↓このケースでは、「自社」は「仕入れ先」からのインボイスがないので1,000の控除を受けられません。

「取引先」は「自社」からインボイスが発行されるので1,300の控除が受けられます。

2. 売り手側は取引停止を迫られるケースも

上記の理由から、免税事業者と取引を継続するためには、売り手側が消費税を負担し続けなくてはならなくなります。長期的な負担は企業の経営にも影響を及ぼすため、既存の取引を停止し、課税事業者への切り替えを行う企業も発生することが想定されます。

インボイス対応は個人消費者向けのBtoCよりも、事業者を相手に取引を行っているBtoBの方が影響が大きいことが予測されます。

インボイス制度の登録は必ずしないといけない義務ではないものの、売り手・買い手ともに対応しなければ、事業の継続が困難になる可能性が生じたり、取引自体の見直しに関わる問題が発生してしまいます。

今、消費税の支払いが発生していない免税事業者である場合、特にインボイス制度への対応をどうするか、慎重に検討しなくてはなりません。

インボイス制度 事前準備(売り手編)

迫りくるインボイス制度。今から準備を始めておくことで、スタートに間に合わせることができます。ここでは売り手側である免税事業者がすべきことをご紹介します。

1. 免税事業者・課税事業者の選択検討

まずはじめに、インボイス制度の開始に伴い、免税事業者のままでいるか、課税事業者となるかの選択が必要です。

| 免税事業者 | 課税事業者 | |

| 課税売上高1,000万円以下の場合の消費税支払い義務 | × | ◯ |

| 適格請求書発行事業者申請 | × | ◯ |

| インボイス発行 | × | ◯ |

適格申請書発行事業者になると、課税売上高が1,000万円以下の場合でも申告と消費税の支払い義務が発生します。

適格請求書(インボイス)の発行ができる課税事業者(=適格請求書発行事業者)になる場合、どのような手続きが必要なのでしょうか?

2. 適格請求書発行事業者の申請

現在、免税事業者が登録申請手続を行う場合、2023年10月1日の制度開始に間に合わせるためには、原則として2023年3月31日までに登録手続きが必要です。

(出典:国税庁 適格請求書等保存方式の概要)

適格請求書発行事業者の申請はe-Taxまたは管轄の税務署で行うことができます。

3. 請求書の項目追加やレイアウト変更

既存の請求書に不足している項目の追加やレイアウトを変更し、適格請求書に対応したフォーマットを用意しておきます。

様式は法令や通達等では定められておらず、必要な事項が記載されたものであれば、名称を問わず、また手書きであっても適格請求書とみなされます。

(出典:国税庁 適格請求書等保存方式の概要)

4. 電子インボイスに対応したシステムを検討

インボイス制度の開始に伴い、売り手側は適格申請書の発行などこれまで以上に作業負担が発生します。負担を軽減するためには、電子インボイスに対応したシステムの導入が有効です。

インボイスは紙での交付に代えて電子データ(電子インボイス)で提供することができます。

WordやPDFなど、電子データでインボイスを発行し、メールやオンライン上でやりとりができ、保存にも便利です。電子インボイスに対応したシステムを利用すれば、請求書の配信、受取、管理が一元管理できます。

電子インボイスシステムに対応することでペーパーレス、業務効率化を実現することができます。

インボイス制度への対応などに係る補助金として以下の補助金があります。

IT導入補助金

会計ソフトや受発注システム等の導入に対する補助金です

小規模事業者持続化補助金

免税事業者が適格請求書発行事業者の登録を受ける場合の環境変化への対応を支援する目的でインボイス枠が設けられています

どちらもインボイス制度に有効な補助金制度ですので、ぜひ積極的に活用しましょう。

5. 適格請求書発行・受領時、会計システムへの入力時などの業務フローの構築

インボイスの開始に伴い、売り手側も日々の作業工数は大きく増えます。

適格請求書発行事業者がすべきこと

- 取引先の求めに応じて適格請求書を交付する

- 返品や値引きなど、売上げに係る対価の返還等を行う場合に、適格返還請求書を交付する

- 適格申請書の修正・再交付

- 交付した適格申請書の保存

適格請求書発行・受領時、会計システムへの入力時などの業務フローの構築を関係各所と今のうちからはじめることが必要です。

インボイス事前準備_「売り手」基本項目チェックシート

(出典:国税庁 適格請求書等保存方式の概要)

このようにインボイスに対応するための事前準備項目は決して少なくありません。

スケジュールにゆとりを持ち、早期に検討・準備を進めましょう。

インボイス制度 事前準備(買い手編)

次に買い手となる企業側では制度開始までにどのような事前準備が必要なのでしょうか?

間際になって慌てることのないように、今から早めの対策を始めましょう。

1. 適格請求書発行事業者登録の有無を確認

はじめに、既存の取引先が適格請求書発行事業者登録が済んでいるかどうか、確認が必要です。これは2023年10月以降、適格請求書発行事業者ではない事業者(企業・個人事業主)と取引をする場合、買い手側が消費税を算出する際に、課税売上の消費税額から課税仕入れの消費税額を差し引く「仕入税額控除」ができなくなってしまうためです。

適格請求書発行事業者には、事業者ごとに下記のような登録番号が発行されます。

|

インボイス制度登録番号 「T」+「13桁の数字」で構成されます。

・法人の場合 ・上記以外(社団法人、個人事業者など) |

この時、既存の取引先の一覧を作成するにあたり、企業の名寄せが作業効率を大きく左右します。

例えば、同じ名称や似たような企業名があったり、1社と社内の複数の部署で取引をしていたり、企業の情報が欠けていると、登録番号確認の手間が増えたり、インボイス制度登録番号との一致が難しくなります。

このような作業トラブルを起こさないためには、取引先企業リストの名寄せを行い、法人番号や法人名称の付与など企業情報のアップデートが不可欠です。

FutureSearchの「データプラス」は、お手持ちの営業リストに毎日更新されている新鮮なデータベースから正式な法人名称や法人番号、住所、電話番号をはじめとした最新の企業情報を付与する機能です。

リストを最新情報にアップデートすることで、欲しかった情報が入手でき、簡単に名寄せができるため、今あるリストを"顧客管理資産"として確実に蓄積できるようになります。

インボイス対応企業の確認にはもちろん、営業やマーケティング活動に必要な“データベースのメンテナンス”負荷を軽減し、アポ数を増やしたりタイムリーな施策を行えるようになります。

更新したい営業リストの企業情報を専用テンプレートにまとめて依頼するだけ。

初期費用無料、月額契約は不要で必要な時に必要な分だけご利用いただけます。

1)企業の名寄せ&最新企業情報付与サービス「データプラス」で取引先リストを最新化

2)適格請求書発行事業者公表サイトで、登録番号を検索

買い手側として、この作業が事前準備の中で工数を要し、また後々に影響を及ぼす大きな肝の部分となります。

しっかりと既存顧客の名寄せを行い、法人名称や法人番号など、最新情報を付与した上で、適格請求書発行事業者登録の有無を確認しましょう!

2. インボイスに対応した受発注・会計・POSレジシステムの導入

インボイス対応に伴い、既存のシステムにも大きな影響が発生します。

請求書発行システム、会計システム、販売管理システム/受発注システム、EDIシステム、店舗の場合はPOSレジ/POSシステムなどが該当します。

すでにシステムを導入している場合は、多くのシステムでは機能アップデートによってインボイス対応が可能であると推測されます。しかし、システム未導入の場合は、インボイス制度の開始に伴い、日々の作業工数が増えてしまうため、インボイスに対応したシステムの導入の検討が必要です。

また、システム新規導入の際には、作業効率を大きく改善させる電子インボイスに対応したシステムを検討しましょう。

3. 適格請求書発行・受領時、会計システムへの入力時などの業務フローの構築

インボイス制度の開始に伴い、買い手となる企業側の業務フローにも大きな影響が生じます。

例えば、免税事業者とそのまま取引を継続する場合、受理する請求書書式が複数存在することとなり業務フローが煩雑になるため、フローの見直しが必要となります。

また、適格請求書発行事業者との取引の場合も、受理する請求書書式が変更となるため、事務処理フローの見直しが不可欠となります。

自社が適格性住所発行事業者となる場合は、新書式に対応する請求書への変更が必要となり、事務処理フローの見直しが必要です。

▼「1」または「2」に該当する売り手の場合

| 売り手の対応 | 1 免税事業者の方 |

2 適格請求書発行事業者の方 |

| インボイス発行 | × | ◯ |

| 納税義務 | × | ◯ |

| 請求書変更 | × | ◯ |

| その他 | 取引先変更のリスクあり | 業務フローの見直しが必要 |

▼「3」または「4」に該当する買い手の場合

| 買い手の対応 | 3 免税事業者と取引 |

4 課税事業者と取引 |

| 仕入税額控除 | × | ◯ |

| 請求書変更 | ◯ | ◯ |

| 業務フロー見直し | ◯ | ◯ |

| その他 | 税負担 増 | 業務フローの見直しが必要 |

インボイス事前準備_「買い手」基本項目チェックシート

(出典:国税庁 適格請求書等保存方式の概要)

インボイス開始後に企業がすべき5つのこと

実際の制度開始後、企業としてはどのような対応が必要なのでしょうか。

具体的なフローを見てみましょう。

1. 登録番号の真正性確認

制度開始後、新規取引先が適格請求書発行事業者かどうか確認をしましょう。

2. 受領した請求書の適格性の確認

取引先から受領した適格請求書が記載事項を満たしているかどうかの確認を行います。

3. 消費税税区分の判定

売上先が消費者又は免税事業者である場合、また非課税売上げに対応する仕入れの場合は仕入税額控除ができません。

4. 受領した適格請求書の保存

適格請求書は受領する側は原本を、発行する側は控えをそれぞれ原則7年間保管しなければなりません。

5. 請求業務のペーパーレス化

免税事業者、適格請求書発行事業者とでは請求書の様式も大きく異なります。複雑化する請求業務を効率化するためには、ペーパーレス化が不可欠です。また、ペーパーレス化によって経理負担の軽減のみならず、コスト削減も見込むことができます。

なお、インボイス制度開始に伴って、免税事業者から仕入がある事業者には大きな影響が発生する可能性があります。このような状況を鑑みて、免税事業者等からの課税仕入れに係る経過措置が取られ、一定期間・一定割合で現行の区分記載請求書などでも仕入れ分の消費税控除が認められています。

| 期間 | 割合 |

| 2023年10月1日〜2026年9月30日まで | 仕入税額相当額の80% |

| 2026年10月1日〜2029年9月30日まで | 仕入税額相当額の50% |

国税庁によると、消費税を納める「課税事業者」の約300万社のうち、インボイス制度に登録したのは9月時点で3割に留まっています。しかし、新制度が始まると、インボイス制度に登録していない事業者と取引した場合、仕入れ税額控除を受けられなくなり、企業負担が増えるといったデメリットが生じてしまいます。

自らの会社が対応済みかどうかはもちろん、既存のシステムや業務フローで十分対応できるかどうか、早期に確認を行い、対応していきましょう。

まとめ

まもなく開始されるインボイス制度。

それに伴い、BtoBのほとんどの企業に、業務フローの見直しといった大きな影響が発生します。早期に事前準備と対策を講じることで、間際で慌てることなく制度開始の際、スムーズにスタートを切ることができます。

まずは既存のフローを可視化させ、取引先リストと照らし合わせ、自社と取引先の間でどのような対応が必要なのか、チェックリストを元に1つずつ進めていきましょう!